Warum ist eine Elementarversicherung notwendig?

Lesezeit: 4 Minuten

Gemessen am Wetter gehen wir auf stürmische Zeiten zu. Kein Wunder, dass im Zeitalter des Klimawandels eine Elementarversicherung immer wichtiger wird. Doch zu viele Hausbesitzer, aber auch Mieter verlassen sich allzu sehr auf Haushaltsversicherung oder ihre Eigenheimversicherung. Welche Schäden diese Versicherungen abdecken und warum zusätzlich eine Elementarversicherung (die auch Elementarschadenversicherung genannt wird) unbedingt abgeschlossen werden sollte, zeigt dieser Beitrag.

Elvira, Friederike, Quintia und Kyrill – was sich anhört, wie die Mitgliederliste eines Kegelclubs steht tatsächlich für ein Phänomen, mit dem wir uns alle dringend beschäftigen sollten. Der Klimawandel –so die Ansicht vieler Experten- macht Unwetter wie die oben benannten Sturm- und Orkantiefs immer wahrscheinlicher. Auch damit einhergehender Starkregen und damit verbundene Hochwassersituationen bedrohen immer mehr Regionen in Deutschland. Harmlose kleine Bäche verwandeln sich plötzliche in reißende und breite Ströme, die eine Spur der Verwüstung nach sich ziehen.

Doch was tun, wenn ein Schaden da ist? Viele Betroffene werden vermutlich erst einmal reflexartig an die Hausratversicherung oder die Wohngebäudeversicherung denken. Es ist ja der Hausrat und das Wohngebäude von den Elementarschäden betroffen, wozu hat man die entsprechende Versicherung. Doch schon bald dürfte sich herausstellen, dass die beiden Versicherung eben nicht alle Schäden aus Naturkatastrophen abdecken.

Hilft die Hausrat? Eher nicht

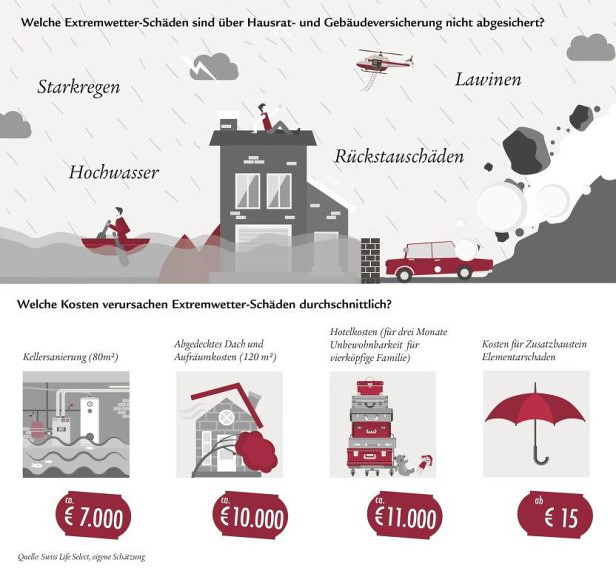

Die Hausratversicherung wird ihrem Namen gerecht, denn sie versichert alle Schäden am Hausrat, dem beweglichen Inventar in der Wohnung oder im Haus. Wissen Sie, wie hoch Ihr Hausrat ist? Wenn nein, dann befinden Sie sich in bester Gesellschaft. Die wenigsten Haus- und Wohnungsbesitzer kennen den Wert ihres Hausrats genau. Der versicherte Wert ist im Versicherungsvertrag vereinbart und damit auf die Höhe der Versicherungssumme begrenzt. Auch die Art der wetterbedingten Schäden, die durch die Hausratversicherung abgedeckt ist, ist limitiert.

So werden Wasserschäden nur abgedeckt, wenn es sich um einen Schaden aus Leitungswasser handelt, bei Regen-, Grund- oder Flusswasser geht man leer aus. Eingeschlossen in der Hausratversicherung sind üblicher Weise wetterbedingte Schäden aus Blitzschlag sowie Sturm- und Hagelschäden, aber eben nur eine Schädigung von beweglichen Gegenständen.

Kann es die Wohngebäudeversicherung richten?

Die Hausratversicherung bietet also keine ausreichenden Leistungen gegen Elementarschäden an Gebäuden und Wohnungen. Moment, werden da viele sagen, wir haben ja noch die Wohngebäudeversicherung. Diese wird häufig abgeschlossen, weil es die Bank im Rahmen der Hausfinanzierung verlangt. Doch auch bei der Wohngebäudeversicherung gibt es vor dem Hintergrund von zunehmenden Elementarschäden gravierende Einschränkungen, die man ernst nehmen muss. Die Gebäudeversicherung ist das Pendant zur Hausratversicherung und deckt Schäden am Gebäude ab, die aus Leitungswasser, starkem Sturm und Hagel, Feuer und Vandalismus entstehen. Ihnen als aufmerksamen Leser dürfte spätestens jetzt deutlich werden, dass auch die Kombination Hausrat- und Gebäudeversicherung keinen wirklichen Schutz gegen Unwetterschäden und Naturkatastrophen bietet.

Dazu brauchen Sie eine Elementarversicherung

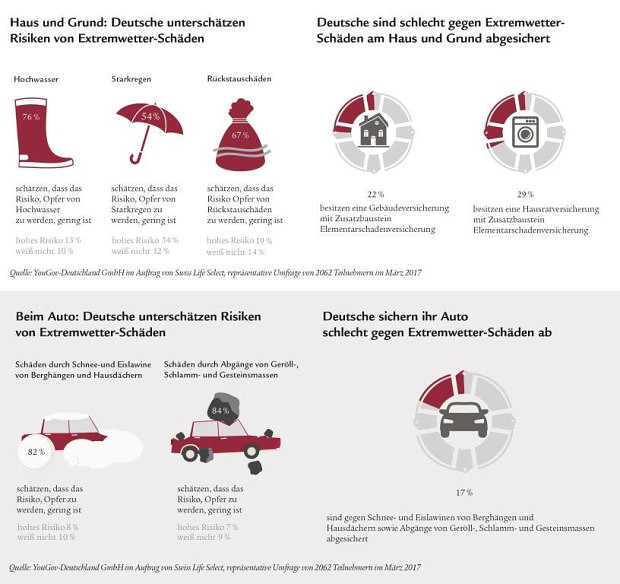

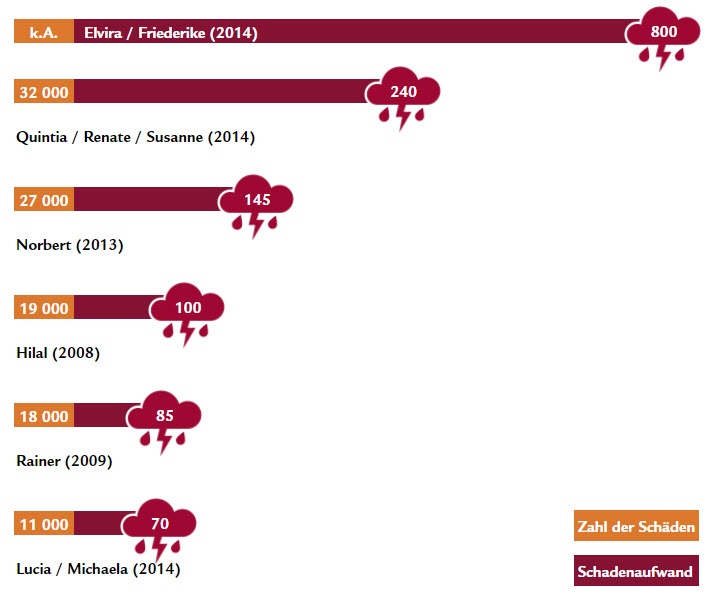

Vor allem Überschwemmungen und Rückstauungen aus der Kanalisation sind Wetterrisiken, die man nicht mehr unterschätzen darf. Nach einer Zusammenstellung der Swiss Life Select haben die Starkregen- und Regenwasserschäden seit der Jahrtausendwende deutlich zugenommen. Jeder kennt die Bilder von den so genannten Jahrhunderthochwassern, die 2002, 2005, 2006 und 2013 in Deutschland und Mitteleuropa gewütet haben. Tagelange Starkregenfälle haben Bäche, Flüsse und andere Wasserläufe so weit ansteigen lassen, dass ganze Ortschaften überflutet wurden. Viele Menschen haben ihren kompletten Hausstand verloren und mussten gravierende Schäden an den Gebäuden hinnehmen. Und nur wenige hatten die für diese Schäden angemessene Versicherung – die Elementarversicherung, die in der Regel als Zusatz zur Wohngebäudeversicherung abgeschlossen wird.

Aber auch für andere Folgewirkungen von Extremwetterlagen wie Stark- und Dauerregen brauchen Sie die Elementarversicherung. Erdrutsche, bei denen tagelanger Regen ganze Hänge aufgeweicht hat, gehören zu den Schadensursachen, die man in Mittelgebirgen und Höhenlagen nicht vergessen sollte. Auch Rückstauungen oder plötzliche Anstiege des Grundwassers in Hochwasserregionen sollten Sie unbedingt ernst nehmen. Durch diese Phänomene können auch Gebäude von Hochwassersituationen betroffen sein, die gar nicht an einem Wasserlauf liegen.

Die Elementarversicherung bietet für die neue Klima- und Wetterlage eine Lösung, bei der Sie aber –wie bei allen Versicherungen – genau hinsehen müssen. Die Versicherer haben sich mit den Folgeschäden des Klimawandels auseinandergesetzt und für die Adressen in Deutschland in einem „Zonierungssystem für Überschwemmung, Rückstau und Starkregen“ die Wahrscheinlichkeit eines wetterbedingten Elementarschadens eingeschätzt. Es kann also passieren, dass Ihr Antrag auf Elementarversicherung abgelehnt oder die Versicherung zu einem späteren Zeitpunkt gekündigt wird. Außerdem resultieren aus einer Elementarschadenversicherung häufig Mitwirkungspflichten, wie etwa die Sicherstellung des Wasserabflusses oder Aufbewahrungsvorgaben in Kellerräumen. Die Kosten für die Elementarversicherung richten sich stark nach dem Risiko und der zu versichernden Schadenssumme. Vergleichen Sie also sorgfältig nicht nur die Tarife der angebotenen Versicherungen gegen Elementarschäden, sondern prüfen Sie auch die Ausschlüsse, Leistungen und Ihre Mitwirkungspflichten. Der Einschluss grober Fahrlässigkeit ist ebenso empfehlenswert. Es lohnt sich.

Alexander Senger ist bei Capitalo für die Bereiche Marketing, Content-Erstellung, Entwicklung und Administration verantwortlich. Mit über 15 Jahren Erfahrung im Online-Marketing und einer Leidenschaft für Finanzthemen setzt er sich dafür ein, Verbrauchern komplexe Finanzfragen verständlich und nahbar zu machen. Sein Ziel ist es, Menschen dabei zu unterstützen, fundierte Entscheidungen rund ums Thema Geld zu treffen.