Unter den monatlichen Ausgaben von Fahrzeughaltern ist die Kfz Versicherung ein nennenswerter Posten. Da jeder Fahrzeughalter sein Fahrzeug versichern muss, besteht großes Interesse, einen günstigen Tarif zu finden. Neben effektiven Vergleichen der KFZ Versicherungstarife bietet aber auch das Bonus Malus Regelung der Österreichischen Versicherungswirtschaft eine gute Gelegenheit, Versicherungsprämie zu sparen. In diesem Beitrag finden Sie alles Wissenswerten zu den Bonus Malus Stufen und welche Bedeutung sie für Ihren Versicherungstarif haben.

Das Bonus Malus-System kurz erklärt

Ziel des Bonus Malus-System ist, den Fahrzeughaltern einen Anreiz zu möglichst vorsichtigem und unfallfreiem Fahren zu geben. Daran sollten ja nicht nur die KFZ-Versicherer ein Interesse haben, sondern auch Fahrer und Fahrzeughalter. Als Anreizsystem funktioniert das Bonus Malus-System so, dass Unfälle zu einer Erhöhung der Versicherungsprämie führen –also zu einem Malus, dagegen unfallfreies Fahren zu einem Nachlass, also zu einem Bonus. Das Bonus Malus-System ist also vergleichbar mit dem System der Schadensfreiheitsrabatte in anderen europäischen Ländern. Interessant ist natürlich, wie das Bonus Malus-System im Detail funktioniert.

Bonus Malus Stufen – so funktioniert der Anreiz für unfallfreies Fahren

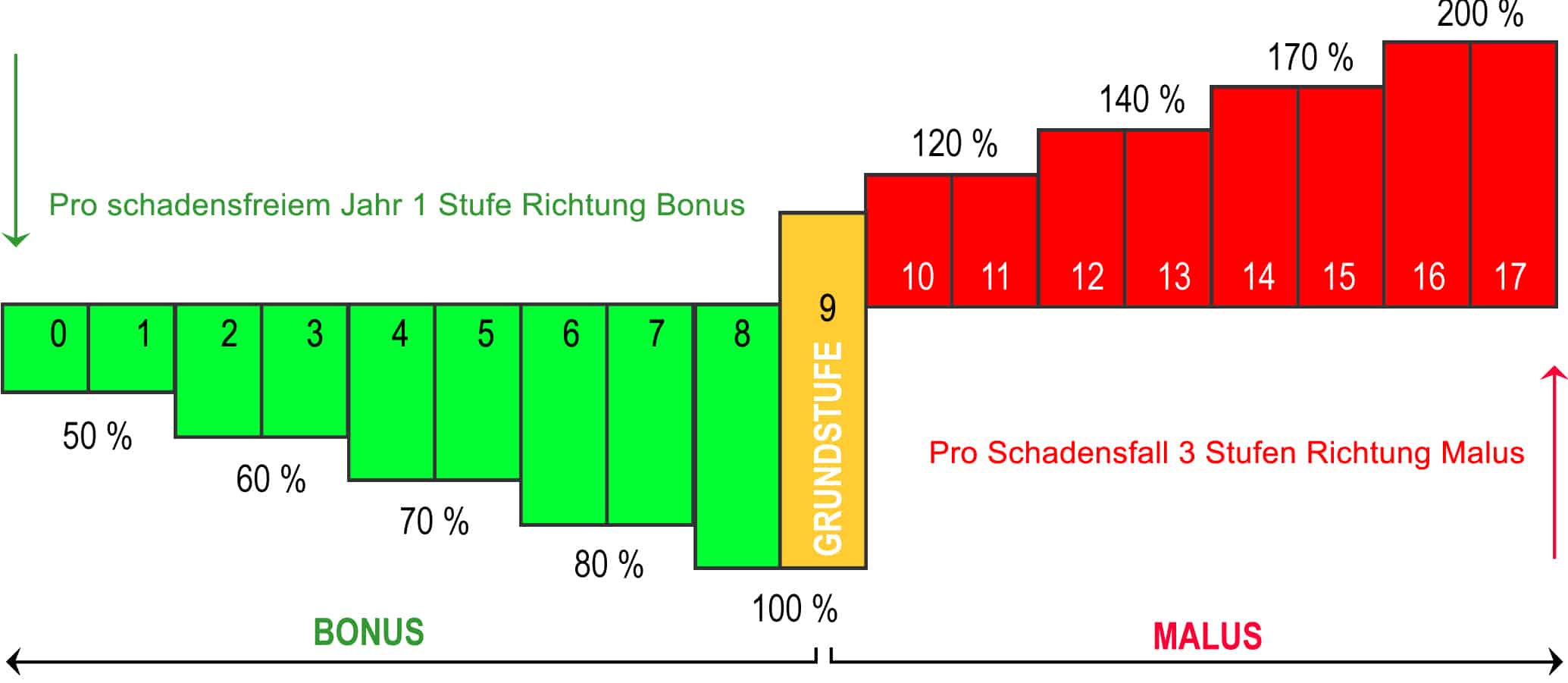

Als einheitliches System für alle KFZ Versicherungen in Österreich haben die Bonus Malus Stufen und Regeln eine große Bedeutung. Jeder Fahrzeughalter wird dabei in eine Stufe von 0 bis 18 eingeteilt. Die jeweilige Stufe hat Einfluss auf die Prämie. Dabei ist die Stufe 0 die günstigste Stufe, während 18 die teuerste Stufe ist.

Der Einstieg in das Stufensystem erfolgt über die sogenannte Basisstufe, die der Stufe Nummer 9 entspricht. Die Ersteinstufung findet statt, sobald man erstmalig ein Fahrzeug anmeldet. In dieser Ausgangsstufe gibt es weder Bonus noch Malus, der oder die Versicherte bezahlt also 100% der Tarifprämie. Nach der Ersteinstufung erfolgt eine einjährige Prüfphase, die vom 1. Oktober bis zum 30. September des Folgejahres dauert. Wird in dieser Zeit kein Unfall verursacht, erhält der Versicherte einen Bonus. Dieser besteht darin, dass er im Stufensystem der Bonus Malus-Regelung eine Stufe herabgestuft wird und seine Versicherungsprämie anteilig geringer wird. Eine neue Einstufung dauert bis zur nächsten Hauptfälligkeit des Versicherungsvertrags, die in der Regel auf den 1. Januar festgelegt ist.

Verursacht man allerdings einen Verkehrsunfall, wird man ganze drei Stufen heraufgestuft. Das hat erhebliche negative Auswirkungen auf die Versicherungsprämie, die entsprechend deutlich steigt. Selbstverständlich bleibt dem Versicherungsnehmer auch die Möglichkeit, einen Schaden selbst zu tragen, um einen Malus zu vermeiden.

Die Stufen im Bonus Malus-System

Die Prämienersparnis bzw. Prämienerhöhung im Bonus Malus System liegt zwischen 50% und 200% der Grundprämie. Allerdings können die Rabatte bzw. Zuschläge der einzelnen Stufen durchaus von Versicherung zu Versicherung variieren. Man findet diese Informationen in den jeweiligen Versicherungsbedingungen.

| Stufen | 0/1 | 2/3 | 4/5 | 6/7 | 8/9 | 10/11 | 12/13 | 14/15 | 16/17 |

| Prämienanpassung | 50% | 60% | 70% | 80% | 100% | 120% | 140% | 170% | 200% |

(Quelle: Wikipedia)

Soll ich den Schaden selbst bezahlen oder der Versicherung melden?

Die Auswirkung einer Inanspruchnahme der KFZ Versicherung kann also erheblich sein. Daher sollte bei einem Schaden geringerer Höhe überlegt werden, ob eine Selbstfinanzierung ohne Einbeziehung der Versicherung sinnvoll ist. Bei dieser Frage helfen Bonus Malus Rechner, die online verfügbar sind. Bei diesen Rechnern wird die aktuelle Prämienhöhe, die Zahlungsweise und die Bonus Malus Stufe herangezogen, um den Selbstbehalt zu ermitteln. Selbstbehalt ist der Betrag, den ein Versicherter selbst zahlen sollte, da sonst der Schaden durch eine höhere Malus Stufe höher als der Selbstbehalt wäre.

Freischaden – Auf den Versicherungsvertrag kommt es an

Wenn man der Empfehlung des Bonus Malus Rechners folgt und einen Schaden bis zur Höhe des empfohlenen Selbstbehalts selbst bezahlt, muss man dafür die Versicherung nicht einbeziehen. Etwas anderes ist ein so genannter Freischaden. Bei einem Freischaden verzichtet die Versicherung trotz Schadens auf eine Erhöhung der Malusstufen. Was verlockend klingt, ist allerdings nicht selbstverständlich: ein Freischaden muss individuell im Versicherungsvertrag angeboten und vereinbart werden. Nicht jede Versicherung bietet diese Möglichkeit an, so dass es sich beim KFZ Versicherungsvergleich lohnt, auf den Freischaden zu achten. Auch die Ausgestaltung des Freischadenmodells variiert von Versicherung zu Versicherung. In manchen Fällen ist der Freischaden nur auf bestimmte Schadenstypen oder auf einen Schaden pro Jahr beschränkt. Vor allem die mögliche Regelung, eine unbegrenzte Zahl von Freischäden zu erhalten, macht aber deutlich, dass jegliche Form des Freischadens mit einer höheren Grundprämie bezahlt werden muss. Wenn man also ein Freischadensmodell einbezieht, sollten nur ein einmaliger Freischaden pro Vertrag genutzt werden. Sonst verzichtet man auf die Belohnung, die es für unfallfreies Fahren gibt.

Kann ich meine Bonusstufe in einen neuen Versicherungsvertrag übertragen

Wenn man eine niedrige Stufe im Bonus Malus-System erreicht hat, ist das zunächst eine Leistung, auf die man stolz sein kann. Es ist aber zugleich auch ein in Geld messbarer Vorteil, den man sich erarbeitet hat. Fatal wäre, wenn dieser Vorteil verloren ginge, nur, weil man das Auto abmeldet und damit einen Versicherungsvertrag beendet.

Neuanmeldung eines Fahrzeugs

Doch glücklicher Weise kann man die erreichte Bonusstufe mintnehmen, wenn man das alte Fahrzeug abmeldet und ein neues anmeldet. Wenn diese erneute Anmeldung eines Fahrzeugs erfolgt, wird der Bonus 1:1 übertragen. Nur, wenn man ein ganzes Jahr kein Fahrzeug angemeldet hat, geht der Bonus verloren und es erfolgt eine Rückstufung auf die Basisstufe.

Übernahme der Bonusstufe aus sonstigen bisherigen Verträgen

Die Bonusstufe kann auch bei einem Verkauf des Fahrzeugs an den neuen Eigentümer übertragen werden. Voraussetzung ist, dass der neue Eigentümer eine nahestehende Person wie etwa ein Kind oder ein Lebensgefährte ist. Auch kann man die Bonusstufe eines Dienstfahrzeugs übernehmen, das man vom Arbeitgeber übernommen hat. Das gleiche gilt im Fall eines Leasingfahrzeugs, bei dem man als Leasingnehmer die Bonusstufe des KFZ Vertrags übernehmen kann, wenn das Leasingfahrzeug nach Ablauf des Leasingvertrags gekauft wird. Voraussetzung für diese Übernahmen ist wie immer, dass es der jeweilige Versicherungsvertrag zulässt. Außerdem kann eine Bonusstufe immer nur einmal weitergegeben werden.

Bonusstufen bei Zweitwagen

Wenn man eine KFZ Versicherung für einen Zweitwagen abschließen möchte, stellt sich natürlich auch hier die Frage, ob der beim Erstfahrzeug erreichte Bonus Gültigkeit für das Zweitfahrzeug hat. Leider ist es aber in der Regel nicht möglich, bei der Zweitwagen Versicherung von einem Bonus für ein schon länger versichertes Fahrzeug zu profitieren. Bei der Autoversicherung für den Zweitwagen wird dieser also grundsätzlich in die Basisstufe eingegliedert. Allerdings kann eine Versicherung bei Neuabschluss einer Zweitwagen Versicherung als Abschlussprämie die Anwendung des Bonus aus dem Erstvertrag anbieten. Auch das ist also ein wichtiger Aspekt beim KFZ Versicherungsvergleich.

Bonus Malus bei Zuzug aus dem Ausland

Schließlich können auch aus Versicherungsverträgen aus dem Ausland Schadensfreiheitsrabatte übernommen werden. Dazu erfordert es eine Bestätigung der vorherigen ausländischen Versicherung zu der gewünschten Bonusstufe. Wenn diese nicht vorgelegt werden kann, erfolgt die Einstufung in der Basisstufe.

Fazit: Die Bonus Malus Stufen sind also eine gute Möglichkeit, bei der Versicherung Prämien zu sparen. Natürlich muss man zunächst unfallfrei fahren. Allerdings kann man schon bei Abschluss der Versicherung – wie dieser Beitrag gezeigt hat- einige Vorkehrungen treffen, damit man später von der Bonus Malus Regelung profitiert.

Bei uns können Sie eine sofortige Kfz-Versicherung online vergleichen und die passende Polizze direkt abschließen.